设备折旧,用好就等于多赚钱

提起设备折旧,每个设备租赁商都清楚它的概念。没有设备可以永远持续工作下去,都需要记录随着年龄增长而消耗在工作中的价值,需要每月对设备征收折旧费。而实际上收回这些折旧费是有一定困难的,尤其是在设备利用率低的情况下。对许多设备拥有者来说,贬值是一个不幸的事实,也是不可避免的事实。

让我们来讨论“折旧”这个词的三个主要含义,然后通过图表来看看租赁业务单元是如何工作的。

1) 税收折旧。税法允许企业在规定的期限内按照规定的金额注销某些类别的资产。这些注销或税收折旧费用是扣除企业的收入并用于减少企业的应税收入。通常情况下,机械设备的税收折旧的年限是10年。

2) 会计折旧。也被称为摊销,这是一个会计术语,用来描述生产过程中使用的资产折旧的过程,以反映它们的价值不再是过去的事实。公司政策规定资产在公司账簿中记录的比率和减记期间。经营企业能够依照实情选用最适宜的方案对物资设备进行折旧计算,可选的方案比较多。

3) 市场折旧。是购买资产时支付的资产与在所有权期限结束时出售的剩余市场价值之间的差额。

税收折旧和会计折旧都是临时估算值,用于计算出售机器时实际发生的折旧,并告知市场实际发生了多少折旧。税收折旧和会计折旧要求中期折旧费用必须相对于市场折旧进行调整,这称为折旧调整。通过计算出售时账面价值(税收或会计)与出售时实际收到的剩余市场价值(通常称为销售收益或亏损)之间的差额来完成。每月或每年的折旧费用非常重要,并且必须定期进行,以确保账簿尽可能正确。然而,它们只不过是一旦资产出售后才会知道的真实折旧成本的准备金。

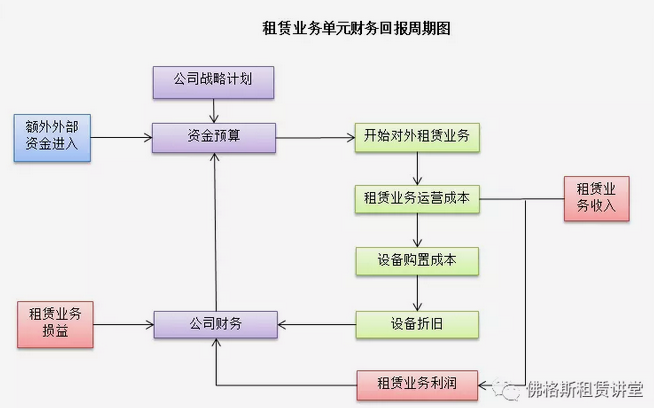

折旧是复杂的,就会计人员而言,它即与资产负债表有关,如何在资产登记表和其他账户中报告资产账面价值;它又与损益表有关,如何将折旧费用编入设备费率和设备成本。这是一个复杂的话题,对机队管理,设备成本和公司绩效产生重大影响。下面我们来看图,从而对折旧如何工作形成一个简单而实用的理解:

设备租赁业务的“折旧”

“开始对外租赁业务”显示了周期的开始:我们要做对外出租设备的租赁业务,帮助客户把工程建设完成到位。

“租赁业务运营成本”:做这项工作需要花钱,其中包括人工费、材料费、营销费、管理费等。

当然还有设备成本——“设备购置成本”。用于完成这项工作的设备成本(经常按小时计费),包括燃油费,磨损部件费,维修费和其他每小时费用。 它还包括每月或者每年需要办理的许可证,保险等的摊销费。

“设备折旧”。当按小时收取设备的租金时,如何在平衡各项运营成本以及“设备折旧”的基础上,保证租赁业务盈利?答案是设备利用率或者设备出租率。只有机队达到其设定的利用率目标,才能保证设备折旧费正常计提。

从机队使用过程中收回的折旧费(“设备折旧”)流入公司财务(“公司财务”),用于记录设备资产的价值并帮助产生支持资本预算流程所需的流动性(“资金预算”)。

除了“设备折旧”以外,公司财务还有其他流动资金来源。出租业务所完成工作换来的“租赁业务收入”应该超过“租赁业务运营成本”,并且会对工作产生“租赁业务利润”。设备销售的收益或损失(“租赁业务损益”)也流入财务处。

“资金预算”借鉴了“公司财务”可用的流动资金。预算很大程度上取决于“公司战略计划”,该计划定义了在市场建设能力和蓬勃发展所需的行动。公司战略无论是选择增长,还是选择多样化的,都可能需要贷款,租赁和其他融资战略形式的“额外外部资金”进入。“资金预算”过程至关重要。它决定了投资什么设备来实施战略计划;它决定了租赁商在维修,更换和增长业务之间如何平衡资金;它决定了如何应对意外时间发生;等等。

“折旧”的方式

折旧是固定资产在使用过程中,通过逐渐损耗(包括有形损耗和无形损耗)而转移到产品成本或商品流通费用中的那部分价值。折旧的核算是一个成本分摊的过程,即将固定资产取得成本按合理且系统的方式,在它的估计有效使用期间内进行摊配。这不仅是为了收回投资,使企业在将来有能力重置固定资产,而且是为了把资产的成本分配于各个受益期,实现期间收入与费用的正确配比。而不同折旧方法使每期摊销额不同,从而影响企业的应税所得,影响企业的所得税税负。

1、采用加速折旧法,可使固定资产成本在使用期限中加快得到补偿。但这并不是指固定资产提前报废或多提折旧,因为不论采用何种方法提折旧,从固定资产全部使用期间来看,折旧总额不变,因此,对企业的净收益总额并无影响。但 从各个具体年份来看,由于采用加速的折旧法,使应计折旧额在固定资产使用前期摊提较多而后期摊提较少,必然使企业净利前期相对较少而后期较多。

2、从应纳税额的现值来看,运用双倍余额递减法计算折旧时,税额最少,年数总和法次之,而运用直线法计算折旧时,税额最多。原因在于:加速折旧法(即双倍余额递减法、年数总和法)在最初的年份内提取了更多的折旧,因而冲减的税基较多,使应纳税额减少,相当于企业在初始的年份内取得了一笔无息贷款。这样,其应纳税额的现值便较低。

折旧会影响企业税基,会造成企业是盈利还是亏损。下面来看一下企业进行税务折旧或会计折旧的造成亏损的处理方式的相关法律规定。

第五条规定:企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

下面举例说明如何利用好折旧变更来更好的节省所得税:

如果认为多次一举,请不要往下进行

如果认为没有操作能力,请不要往下进行。

本例知识理论推导,作为开脑洞之用,请勿喷。

为了便于展示,做了数据理想化处理。某租赁公司,第1-5年的折旧前营业利润如下,设备按照5年折旧,第一年扣除折旧后亏损19万元,第2-5年每年的折旧前营业利润和折旧正好相抵(理想化,便于演示),故第一年的亏损全部依次转结,但从第六年开始,设备已经进行了完全折旧,根据法律规定,第一年的亏损的年度转结到第六年要全部冲抵,否则第七年就要作废。按此情景,如果保留设备10年,所得税纳税总额为20万元。

![3[YJ~{37(1_HHMGFDXO$]4I](/upload/2018/0709/3YJ371_HHMGFDXO4I.png)

但现实操作中,允许企业进行折旧年限调整,假设我们在第五年时觉得即使下一年度在努力,也无法将以前的亏损完全弥补,那么我们可以在第五年进行折旧调整,将折旧拉长到8年,如下图显示:

![3[YJ~{37(1_HHMGFDXO$]4I](/upload/2018/0709/3YJ371_HHMGFDXO4I-6ba05.png)

在此情景下,第五年和低于年就可以进行抵扣以前的亏损,两年时间可以将全部亏损弥补,10年间所得税总额为17.75万元,也就是说从第六年到第八年,3年时间节省所得税2.25万元。